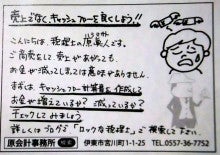

■売り上げでなく、キャッシュフローを良くしよう!~伊豆新聞広告御覧の方へ~

本日、伊豆新聞に掲載された広告はこちらです。

クリックしてください。読めます!

1.利益の増加は現預金の増加に一致しない

決算のときに、クライアントから

「そんなに利益出ているの?でも、そんなにお金残ってないよ~」

とよく言われます。

そうなんです。

「利益」=「現金預金の残」

という算式は成り立たないからです。

利益が上がれば、お金がそれだけ残っているわけじゃない。

なぜ、こういうことが起こるかというと

理由は3つあります。

(1)支出があるのに費用とならないものがある

こういうものがあると当然ながら、お金は減っているのに

費用とならないため、その分、利益となります。

(例)借入金の元金返済分、固定資産の購入など

*逆に「減価償却費」はお金は出ていきませんが、費用となります。

(2)掛け取引の存在

掛け取引がある場合、タイムラグが生じます。

「売上」を計上しても、現金で回収していなければ

現金は増えていません。

反対に

「費用」を計上しても、現金で支払っていなければ

現金は減っていません。

(3)在庫の残は費用とならない

在庫がある場合、その在庫分は翌期に繰り越され

今期の費用(売上原価)とはならない。

でも、仕入のときや買掛金の支払いのときに

現金の支出はある。

以上の理由により、「利益の増加」と「現預金の増加」

が一致することはありません。

赤字を出してても、キャッシュフローが良く

現預金が潤沢にあれば、倒産することはありません。

でも、逆に黒字を出していても

キャッシュフローが悪く、現預金が枯渇していくと

倒産してしまいます。

2.簡単なキャシュ・フローのチェックをしてみよう!

直近の決算書もしくは直近の試算表を用意してください。

決算書もしくは試算表の利益に以下のものを

プラスマイナスしてください。

*増加・減少は期間の始めと終わりの残の差で求めます。

(1)プラスするもの

①減価償却費計上額

②在庫の減少額

③売掛金の減少額

④買掛金の増加額

(2)マイナスするもの

①借入金の元金返済額

②在庫の増加額

③売掛金の増加額

④買掛金の減少額

⑤固定資産の購入額

(3)営業キャッシュフローを求めよう!

「営業キャッシュフロー」とは

本業の商売から、とれだけお金を作りだせたかが

わかる指標のため、最も重要です。

営業キャッシュフロー

=当期利益+(1)①②③④-(2)②③④

この数字がその期間の営業で増加したキャッシュです。

これがマイナスだと要注意です。

マイナスの原因を早急に突き止める必要があります。

(4)営業キャッシュフローでまかなえているか?

営業キャッシュフロー≧借入元金返済額

であればよいのですが、

営業キャッシュフロー<借入元金返済額

が続くようだと危険です。

営業キャッシュフローを増加させるための

手を打たなくてはいけません。

決算書や試算表の数字の推移に目をやることはもちろん大切ですが

キャッシュフローについても同じくらいチェックする

必要があります。

キャッシュフローについてもっと知りたい方は

こちらまで、ご連絡ください。