おはようございます。

伊豆新聞に掲載された広告をご覧いただき、ホームページへご訪問いただき

ありがとうございます。

本日、伊豆新聞に掲載された広告はこちらです。

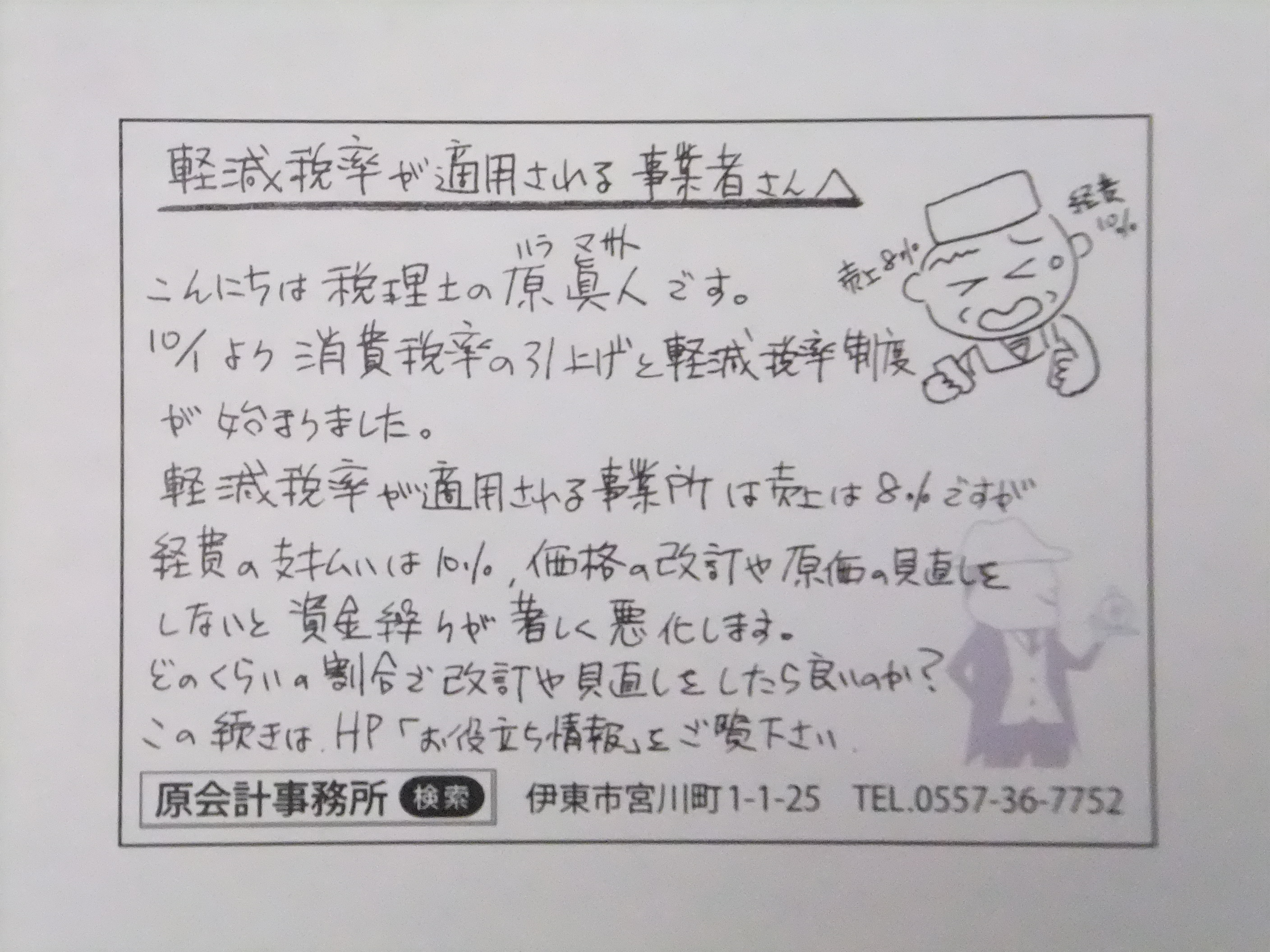

軽減税率適用される事業者さんへ

1.年税額が1.25倍になる

10月1日より消費税率の引き上げと軽減税率制度が

始まりましたね。

8%から10%への引き上げなので

納税が10%÷8%=1.25

1.25倍になるということです。

消費税の年税額が今まで3,000,000円だった事業所は

3,000,000円×0.25=750,000円の増加

3,750,000円の年税額となります。

今までの納税額の1.25倍となる!!

これをしっかり頭に入れて

毎月、消費税のための納税資金の留保を

心がけましょう。

2.軽減税率適用事業者の月々の資金繰りは悪化する

10%の消費税率が適用される事業ならば

納税資金の備えについて留意することが

最も重要ですが、軽減税率が適用される事業を

営んでいると、売上は8%で入金されますが

経費の支払いは10%となるため

日々の資金繰りが徐々に悪化してきます。

従って、値上げや原価率の見直しをしなければ

なりません。

値上げは便乗値上げではありません。

経営維持のために必須なことなのです。

3.売上価格据え置きでどの位、キャッシュが減るのか?

売上価格据え置きでどの位、キャッシュが減るのか?

まず、これをシュミレーションしてみましょう。

(注意)

軽減税率が適用される事業とそうでない事業を

併せて営んでいる事業所さんは

軽減税率が適用されない事業の売上とそれに

対応する仕入を決算書に計上されている金額から

控除してください。

(1)改正前の税込み表示の決算書の作成

まず初めに

税抜き表示の決算書を

8%の税込み表示に変更します。

(消費税が課税されない経費もあるので注意してください)

(2)改正後の税込み表示の決算書の作成

次に軽減税率が適用された場合の税込み表示の

決算書を作成します。

軽減税率が適用される売上、仕入⇒8%

経費⇒10%(消費税が課税される経費のみ)

(3)キャッシュの減少額の算定

軽減税率が適用されることによる

年間のキャッシュの減少額は下記の算式で算定します。

(1)の決算書の税引前当期純利益-(2)の決算書の税引前当期純利益=1年間のキャッシュの減少額

この算式で求めたキャッシュの減少額を補てんするために

売価の値上げや原価率の引き下げが必要となります。

キャッシュの減少額を補てんするのは粗利益の増加しか

ありません。

4.どの位の割合の値上げや原価率の引き下げが必要か?

では、どの程度の値上げや原価の引き下げが必要なのか?

上記で算出したキャッシュの減少額÷

税抜きの決算書の粗利益(軽減税率が適用される事業の)

=値上げ若しくは原価率引き下げすべき率

例えば軽減税率適用によるキャッシュの減少額が

年間630,000円だったとして

軽減税率が適用される事業の税抜きの粗利益が

81,000,000円だったとしたら

630.000円÷81,000,000円=0.0077⇒0.77%

0.77%の値上げ若しくは0.77%の原価率の引き下げ

をすれば、日々の資金繰りが悪化することはありません。

5.消費税の納税額が増えるから同じじゃないの?

売値を上げたり、原価を下げたりして

その分、納付する消費税が増えるのだから

結局、同じじゃないの?

そう思われている事業者さんや

税理士先生もいるようですが、実際に数字を動かして

シュミレーションしてみると値上げや原価の引き下げで

増える消費税など僅かなものだということが分かります。

(1)簡易課税選択事業者

消費税の算定方法については

簡易課税と一般課税の2種類があります。

簡易課税は

税抜きの課税売上×消費税率×みなし仕入れ率

によって計算するので、売値を上げるのではなく

原価率の引き下げをした方が資金繰りは良くなります。

(2)一般課税

消費税の一般課税の計算は

税抜きの課税売上×消費税率-税抜きの課税仕入れ×消費税率

です。

したがって、売値を上げたり、原価率を下げたりすると

当然ながら、納付する消費税額は増加します。

しかし、実際に数字を入れてみると分かりますが

その増加額を加えたキャッシュがしっかりと

日々の売上から留保されるので、納税で資金繰りが

悪化するということはありません。

(3)例

では、本当に納税で資金繰りが悪くならないのかを

実際に数字を入れてシュミレーションしてみましょう。

税抜きの粗利益が上記4と同じように81,000,000円

課税される経費が31,500,000円だったとします。

(1)値上げや原価率の引き下げをしなかった場合の納税額

81,000,000円×8%-31,500,000円×10%=3,330,000円

(2)粗利益を0.77%増加させた場合の納税額

81,000,000円×(1+0.77%)×8%

-31,500,000円×10%=3,379,896円

(3)増加額

(2)-(1)=49,896円

(4)納税までのキャッシュの増加額

実は、粗利益を0.77%増加させた場合のキャッシュの

増加額は上記で設定した630,000円とはなりません。

一体、いくらキャッシュを増額できるかというと

イ.粗利益増額

81,000,000円×(1+0.77%)×1.08%

-31,500,000円×1.1%=53,503,596円

ロ.粗利益据え置き

81,000,000円×1.08%

-31,500,000円×1.1%=52,830,000円

ハ.キャッシュの増加額

イ-ロ=673,596円

当初設定した630,000円より43,596円増加しています。

この増加分によって、全額ではありませんが

粗利益の増加による消費税額の増加分を

てん補することができます。

粗利益の増加させる割合=

キャッシュの減少額(税込み)÷税抜きの粗利益

で算定しているために、このような結果となります。

*キャッシュの増加・減少は税込みで考えましょう。

5.軽減税率適用事業者の粗利益の増額は必須です!

軽減税率適用事業者の粗利益の増額は必須です!

これをしないと資金繰りがとても悪くなります。

粗利益が増えることによって消費税が増えますが

僅かなものです。

それより、日々の資金繰りの悪化を防ぐために

どうやったら粗利益を増やせるかを考えましょう。

売値の変更、原価率の引き下げ、粗利益の増加

もっと詳細をお聞きしたい方は、どうぞご相談ください。

平日9時~17時

☎0557-36-7752 原会計事務所 原 眞 人 (ハラマサト)まで

*「ホームページのブログを見た!」とおしゃって下さい。