伊豆新聞の広告をご覧いただきホームページへのご訪問ありがとうございます。

伊豆新聞に掲載された広告はこちらです。

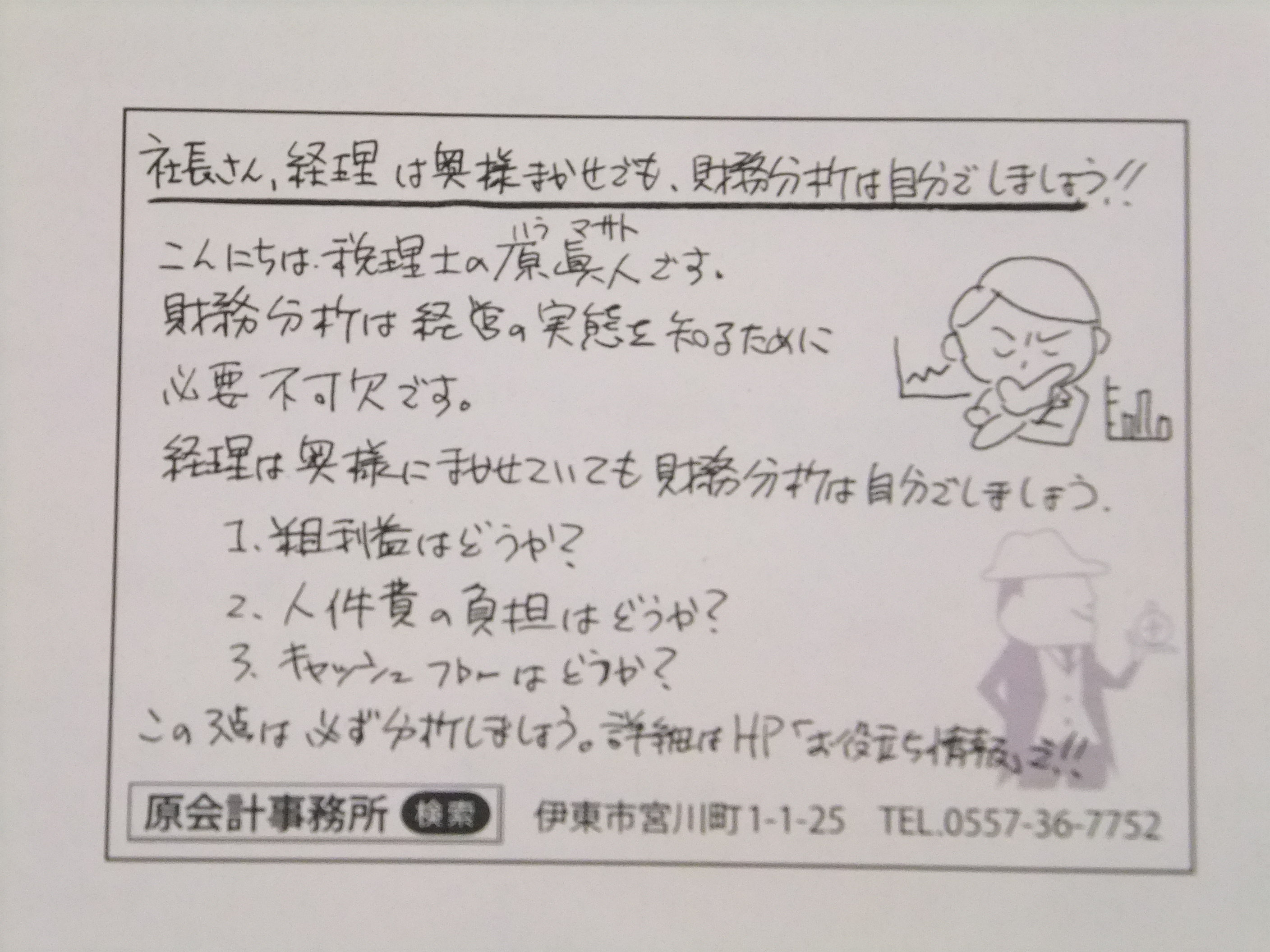

財務分析は自分でしましょう

1.試算表、決算書は会社の健康診断

経理は奥さんに任せていて会社の数字に関しては

まるで他人事のような社長さんって結構います。

長年の肌感覚で、経営を把握しているのかもしれませんが

試算表や決算書は会社の健康診断から出た結果なのです。

「自分の体は自分がよく分かっている」

自覚症状がないまま、病状が進行していることだってあるのです。

定期的な会社の健康診断は必須です。

2.簿記の知識は不要

勘違いされている方がとても多いのですが

簿記が分かれば、財務分析ができるわけではありません。

簿記はあくまで試算表や決算書を作成するツールにすぎません。

作成された試算表や決算書に表示されている数値が何を意味しているのか?

そこから何が分かるのか?

試算表や決算書を読むスキルは簿記とはまるっきり別物なのです。

財務分析に簿記の知識は不要です。

3.この3点を抑えましょう

財務分析は多種多様です。

しかし、本当に経営に必要な財務分析はそれほど多くはありません。

中小零細の経営者は次の3点に絞って分析してみましょう。

(1)粗利益

(2)人件費負担

(3)キャッシュフロー

4.粗利益(あらりえき)

(1)限界利益

粗利益は会社が存続するためのエネルギーの源です。

この源をどうやって供給し続けるか?

この源がどのように配分されていくのか?

この二つこそが経営ではないかと思います。

会計学では売上総利益(売上-売上原価)=粗利益としていますが

粗利益=限界利益(売上-変動費)として捉えるほうが経営には役立ちます。

変動費とは売上に比例して発生する経費のことをいいます。

変動費には、仕入はもちろん、売上に応じて変動する外注費、フランチャイズ料、手数料なども

含まれてきます。

限界利益=売上-変動費

これこそが会社のエネルギーの源となります。

(2)限界利益

①過去3年間の推移はどうか?

当期、前期、前々期の限界利益を比較します。

限界利益の額の比較と限界利益率(限界利益÷売上高)の増減を見ましょう。

もちろん額も率も増えている方が良いです。

②増減の理由を把握する

なぜ、増えたのか?減ったのか?

その理由を考えることが重要です。

③限界利益率でほぼほぼ決まってしまう

会社が儲かる財務構造であるかどうかは

限界利益率でほぼほぼ決まってしまうのです。

会社の利益構造は次の算式で表されます。

売上高×限界利益率-固定費=純利益

*固定費とは売上の増減に関係なく発生する費用

儲かる財務構造にするためには、

「限界利益率を高める」

「固定費を下げる」

ことが必要となります。

コンビニエンスストアの経営がとても厳しいのは

オーナーの休みが取れないとかではなく

フランチャイズ料が売上の20%程度かかってくるため

限界利益率がとても低くなっているからなのです。

売上を上げることではなくいかに限界利益率を高めるか?

これが中小零細の経営者に突きつけられる最重要課題です。

5.人件費負担

儲かる財務構造にするためには固定費を下げることも必須です。

固定費の中で最も負担が大きいのは人件費です。

なので、人件費の管理は経費管理の中で最も重要となります。

(1)人件費は経費で最も掛かる

人件費は経費の中で最も負担が大きいものです。

日本の企業では売上総利益の半分は人件費に費やされてしまいます。

人件費÷限界利益率=労働分配率

と言います。

*労働分配率

「限界利益がどのくらいの割合で人件費に分配されたか?」という指標

労働分配率を当期、前期、前々期で比較してみましょう。

(2)人件費の変動費化

人件費は「役員報酬」「給与手当」「法定福利費」「福利厚生費」の合計額をいいます。

人件費は売上に応じて変動するものでないため固定費と言われています。

売上が減っても、月給を払わなくてはならない。

経営者にとって人件費というものは経費のなかで最も管理すべきものではないでしょうか?

固定費というものは、売上が伸びているときには経営にプラスに働きますが

売上が減少してくると、重くのしかかってきます。

こうなってきたとき、どうにか人件費を固定費から変動費へ転換できないか?

こういうことも考えましょう。

6.キャッシュフロー

(1)キャッシュフロー計算書

倒産する企業のうち4割が黒字倒産ということです。

赤字を出しても倒産はしませんが、キャッシュが回らなくなると

倒産してしまいます。なので、キャッシュが円滑に回っているかどうか?

これを把握することは最も重要なことだと思います。

キャッシュが円滑に回っているかどうか?

これを知るのにはキャッシュフロー計算書が最も分かりやすい。

中小零細はキャッシュフロー計算書の作成義務はないため

決算書のなかに含まれていませんが、ぜひ顧問の税理士にお願いして

作ってもらって下さい。

(2)営業キャッシュフロー

キャッシュフロー計算書で一番大事なのは営業キャッシュフローです。

通常の業務活動から生み出されたキャッシュの金額が表示されます。

この営業キャッシュフローがプラスか?マイナスか?

マイナスの場合、改善しないと商売を続ければ続けるほど

キャッシュが無くなっていきます。

なぜ、マイナスになっておるのか?

不良在庫が増えている。不良債権が増えている。

支払のサイトが短い。回収のサイトが長い・・・

キャッシュフロー計算書を作成すればその原因が分かります。

(3)現預金の残高

無借金経営が理想でしょうが、現実には無借金経営で会社を大きくすることは難しい。

設備投資や新たな事業展開を手持ちの資金を使うのはあまり賢明とはいえません。

たとえ借金があっても、現預金が潤沢にあったほうが経営は安定します。

では、どのくらいの現預金があれば経営は安定するのか?

月商×2か月に相当する現預金が最低、会社にあれば経営は安定すると言われています。

7.最後に

財務分析をしっかりやってくれる会計事務所はほとんどありません。

うちの事務所でもクライアントから要望がない限りは詳しい財務分析はしませんが

限界利益率や労働分配率、キャッシュフローについては月次監査でお話ししています。

まずはご自分で限界利益率や労働分配率などを分析してみてはいかかでしょうか?

財務分析を自分の手を使ってやることで、経営の見方が確実に変わると思います。

財務を通じて「経営の改善のお手伝い」をすることが原会計事務所の目指すところです。

お気軽にご相談ください。

☎0557-36-7752 平日9時~17時 原眞人(ハラマサト)まで、「ホームページへのブログを見ました」と言って下さい。